買保險是為了給家人一份長久的保障,我們通常會在保單指定心愛的受益人。然而,人生總有些無法預料的突發狀況,萬一發生受益人比被保險人先死亡的情況,保險金的歸屬就會成為家人關注的焦點。這篇文章會用通俗的方式說明相關規定,幫助您在規劃保單時,能有更周全的考量。

一、受益人比被保險人先死亡是什麼情況?

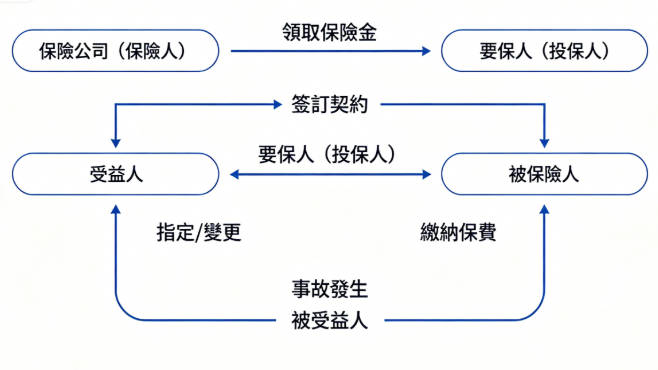

受益人先行離開,會影響保險金發放對象。保險契約是由多個核心角色共同組成,這包括要保人、被保險人以及受益人。當被保險人發生約定的身故事故時,保險公司會依照契約支付給指定的人。但如果發生受益人比被保險人先死亡,原有的金錢分配路徑就會產生變動。這種情況在長年期壽險中其實很常見。

根據財政部國稅局官網最新說明:保險受益人先於被保險人死亡時,應確認契約是否另有指定受益人(財政部稅務入口網:www.etax.nat.gov.tw)。

什麼是保險受益人制度?

受益人是契約中擁有保險金請求權的人,這是透過法律與契約約定的特定權利。受益人與一般遺產繼承人的意義不同,保險公司只會把保險金交給指定對象。如果發生受益人比被保險人先死亡事件,該名受益人的領取權利就會失效。目前台灣保險市場中有許多這類爭議,釐清受益人制度是保障權益的第一步。這確保保險金能真正照顧到活著的人。

為什麼會出現受益人先死亡的情況?

長年期的保單通常會跨越數十年的時間,家庭成員的健康狀況可能在期間改變。例如,年長的父母指定成年子女為受益人,但子女卻因突發意外,不幸比父母早走。這就是典型的受益人比被保險人先死亡。或者是夫妻互相指定對方為唯一的受益人,若一方先行離開,則保單就失去對象。這種情境需要投保人定期去檢視保單。

二、法律怎麼規定?台灣保險法重點整理

台灣保險法對分配方式有非常明確規範,主要法律依據是保險法第110至113條。這些條文決定保險金是否會變成遺產,當受益人比被保險人先死亡的法律情境發生,保險公司必須嚴格遵守這些法律來作業。了解法律能幫助我們避免不必要的稅務,大家在投保時一定要注意這幾項關鍵。法律的保障範圍其實比想像中還要嚴謹。

根據法務部全國法規資料庫:保險法第110條至113條規範了受益人之指定與權利歸屬(全國法規資料庫:law.moj.gov.tw)。

保險法第110條:受益人必須生存才能取得保險金

生存是領取身故保險金的一個必要條件,受益權的行使是以生存為基本的前提。如果發生受益人比被保險人先死亡,這位受益人的請領權利就會隨之消滅。死者無法成為法律上的保險金受領人,這項規定確保金錢是發給有需求的人。保險公司會核對事故發生時受益人狀態,這是保險契約中最重要的生存要件規則。

保險法第112條:保險金不屬於遺產

指定受益人的保險金通常不計入遺產,這是政府鼓勵民眾透過保險自求保障。即便原本的受益人比被保險人先死亡,只要保單中還有其他生存的指定對象,這筆保險金依然可以維持其非遺產性質。這對家庭資產的保存具有極大的優勢,民眾可以善用這項法律特點來規劃。目前台灣法律對此保護是非常完整的。

保險法第113條:無受益人時的處理方式

若保單完全沒有任何生存的受益人時,保險金就會自動變成為被保險人的遺產。當發生所有受益人比被保險人先死亡,這筆錢就會回歸民法繼承順位分配。這時候,繼承人領取前可能需繳遺產稅,這與當初投保免稅的初衷會有所落差。因此在填寫保單時一定要有後備對象,法律條文在此時會從保險法轉向民法。

| 保險法條文 | 核心內容 | 對受益人的影響 |

| 第 110 條 | 要保人得指定受益人 | 確定金錢給付的權利對象 |

| 第 112 條 | 指定受益人不計入遺產 | 享有免稅或獨立權利保障 |

| 第 113 條 | 未指定受益人則為遺產 | 需併入被保險人遺產計算 |

三、受益人比被保險人先死亡,保險金會怎麼分?保險受益人死亡順位了解

保險金分配會依照保單上的名單決定,保險公司會先確認是否有其他受益人。這通常分為順位制以及比例制兩種,如果唯一受益人比被保險人先死亡,保險金的流向會變得相對比較複雜。我們需要根據不同的投保情境來分析,這影響到家人領取保險金的行政效率。以下列出常見的三種處理金錢的方式。

根據中華民國人壽保險商業同業公會:保險金給付作業須視受益人指定狀態而定(人壽保險公會:www.lia-roc.org.tw)。

情況一:有後順位受益人

多數保單遵循保險受益人死亡順位制,這是設定目前最常見的做法,例如第一順位是配偶,第二順位是子女。若第一順位的受益人比被保險人先死亡,保險金會直接跳過,由第二順位領取。這種設計可以確保金錢不輕易變遺產,家屬領取的速度也會快上許多。這是不需要經過遺產稅申報的快捷路徑。

情況二:指定「法定繼承人」為受益人

許多人會在保單最後填寫法定繼承人,這是一個非常推薦的保底填寫方式。只要受益人比被保險人先死亡,且保單上有註明給法定繼承人領取,這筆錢就會分給事故發生時的繼承人。這樣做能維持保險金的獨立受領地位,它不會被算作是遺產總額的一部分。這在實務操作上非常具有保障的效果。

情況三:沒有任何有效受益人

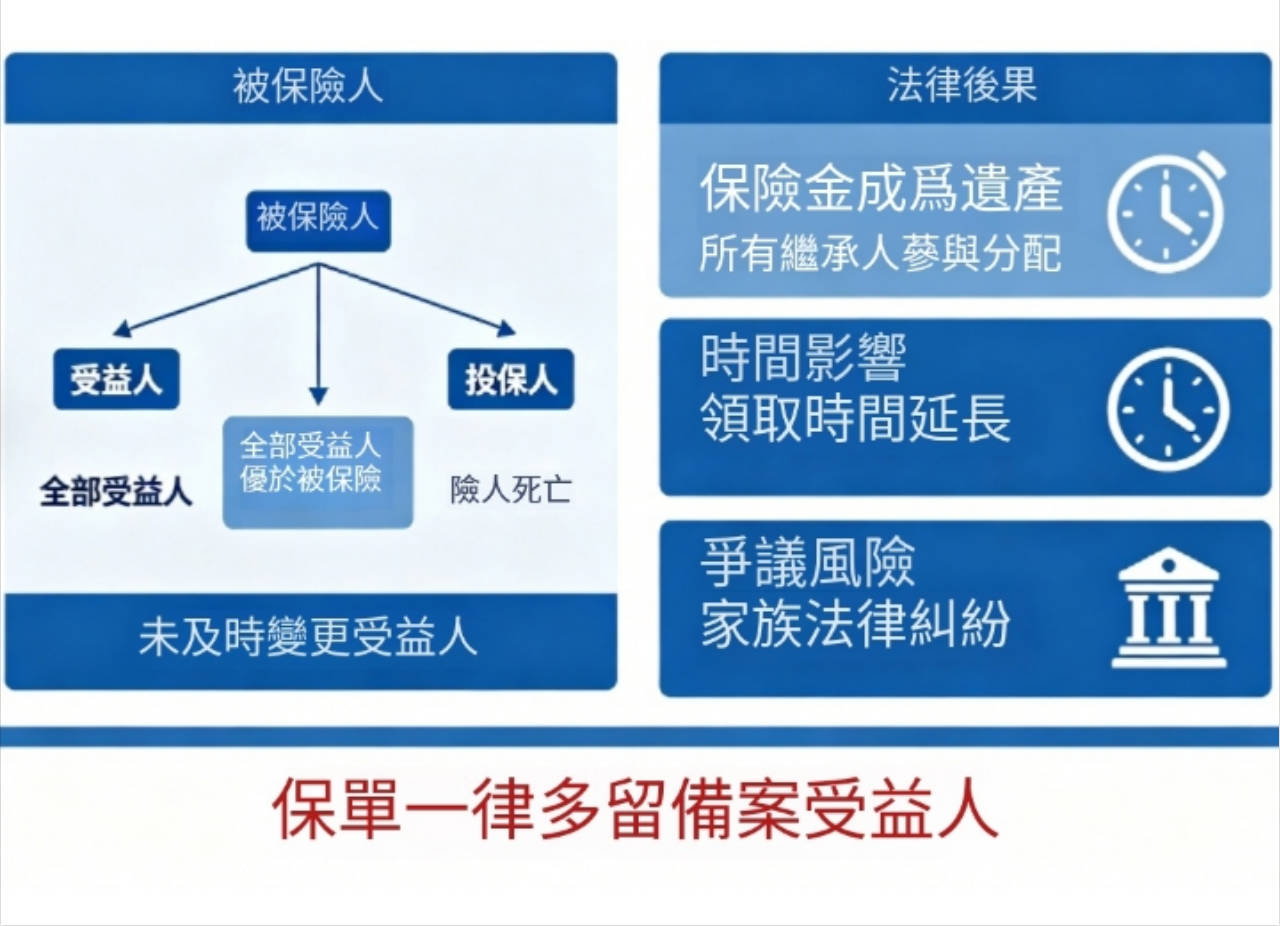

這是投保人最應該盡力去避免的狀況。若全部的受益人比被保險人先死亡,且要保人沒有及時去變更新受益人,保險金在法律上就正式成為一份遺產。所有的繼承人都需要參與這份分配,這可能造成領取保險金的時間拖很久。甚至可能引發家族成員間的法律爭議。建議大家一定要在保單上多留備案。

四、受益人比被保險人先死亡會自動由家屬繼承嗎?

保險金領取權利並不會自動發生轉移,很多人誤以為子女可以代領父母的錢。這種代位繼承在保險法中是不存在的。如果發生受益人比被保險人先死亡,原本那位受益人的家屬並沒有權利領取。除非家屬本身也是保單上的其他受益人,保險金的請求權利是非常具有個人性的。這一點與民法的動產繼承權完全不同。

根據法務部法律字第10100204780號函:保險受益權為契約法範疇,非當然由繼承人承受(法務部:www.moj.gov.tw)。

為什麼不能代位繼承保險金?

代位繼承是屬於民法中關於遺產的規定,而保險金領取是建立在保險契約之上。契約法重視的是當事人當初的指定。若受益人比被保險人先死亡,該契約指定的領取人對象就不存在。除非原本契約有約定給受益人的繼承人,否則保險金領取權利不會往下傳遞。這是民眾最容易產生混淆的法律細節。

民法與保險法的差異

民法是處理死者遺留下來的所有物權,保險法則是處理特定契約的履行責任。當受益人比被保險人先死亡,保險法的特別規定會優先於民法。兩者在分配順序與計算方式都不相同。保險金是屬於受領人的原始取得權利,這筆錢並不是由被保險人手中傳下去。釐清這層關係有助於做出正確規劃。以下整理了法律邏輯上的差異:

-

權利來源:民法基於親屬關係;保險法基於契約指定。

-

分配比例:民法有應繼分;保險法依照指定比例。

-

稅務性質:民法遺產需課稅;保險指定受益人多免稅。

-

繼承方式:民法有代位繼承;保險法無代位領取。

五、保險受益人死亡實務案例

我們可以透過常見的家庭例子來思考,這能讓抽象的法律條文變得更好懂。假設王先生有一張 3,000,000 NTD 壽險,他當時指定太太作為他的唯一受益人。但不幸發生受益人比被保險人先死亡,王先生後來也沒有再去更改保單內容。最後保險金就會由王先生子女繼承。我們來看以下三種最常見的情境分析。

根據國泰人壽官方網站保單知識:受益人先於被保險人身故將導致給付對象變更(國泰人壽:www.cathaylife.com.tw)。

配偶先過世的情況

這是最容易被忽視的家庭資產危機。許多年長的夫妻會互相投保作為保障,若指定的一方受益人比被保險人先死亡,生存的那一方往往會忘記去修保單。等到被保險人也離世時,金錢就變遺產。這時候,子女領到的錢可能要扣遺產稅,這筆 1,000,000 NTD 或更多金錢會受損。最好的方式是趕快把子女列為順位。

父母指定子女為受益人的情況

這通常發生在父母幫自己投保的情境,他們希望留下一筆錢給心愛孩子。若該名子女不幸受益人比被保險人先死亡,父母這時候必須儘速書面通知保險公司。可以改為指定其他的子女或者孫子女。如果不做更動,則該筆錢會回歸為遺產。這可能會違背父母當初投保的本意。

| 案例角色 | 指定受益人狀態 | 保險金去向結果 |

| 王先生 | 僅指定太太 (太太已故) | 視為遺產,由王先生所有繼承人領取 |

| 李女士 | 指定配偶,次順位為子女 | 配偶死亡後,由子女全額領取 |

| 陳先生 | 指定法定繼承人 | 依據民法順位由當下繼承人領取 |

六、如何避免受益人先死亡造成爭議?

正確的保單設定可以減少未來糾紛,我們應該要在填寫時就考慮多重保障。最簡單的方法就是不要只寫一個人,當我們預防了受益人比被保險人先死亡,家人的權益就能得到最完整的守護。這也是資產傳承中非常重要的環節,我們不需要頻繁變更也能達到效果。建議採取以下實用的設定小技巧。

根據富邦人壽保單健檢中心:定期檢視受益人順位可避免理賠爭議(富邦人壽:www.fubon.com)。

設定多層級受益人

您可以同時指定多個層級的受益人。第一層可以指定配偶或是主要親屬,第二層建議列出所有子女或繼承人。即使不幸發生受益人比被保險人先死亡,保險公司也能根據順位名單發放。這樣就不會導致保險金變成了遺產,這能讓保險金理賠流程變得很簡便。這是一個非常值得推廣的保單填法。

定期檢視保單受益人

家庭的情況是會隨著時間不斷變動,每年的保單健檢其實是非常有必要。特別是在重要節日或生日的時刻,檢查是否發生受益人比被保險人先死亡,或者是否需要因新生兒增加新對象。只要填寫申請書就能完成變更作業,這樣能確保您的愛能精準傳遞下去。

以下是整理好的保單檢視清單:

-

確認現有受益人是否依然在世。

-

檢查受益人聯絡資訊是否正確。

-

確認是否有填寫「法定繼承人」。

-

比例分配是否符合現在需求。

-

是否有新增家庭成員需要加入。

受益人比被保險人先死亡FAQ

受益人比被保險人先死亡,保險金還會給誰?

如果保單有設定多個順位或對象,保險金會給生存的第二或第三順位。如果保單完全沒有其他人生還,保險金就會列入被保險人的遺產,由被保險人的民法繼承人領取。

保險金可以由子女代位繼承嗎?

保險金不能由受益人的子女代位領取。如果受益人比被保險人先死亡且權利消滅,他的後代並沒有權利要求領這筆錢。除非保單上有寫明該子女也是受益人。

沒有受益人會怎樣?

若保單沒有任何有效的受益人對象,該筆保險金會直接轉為被保險人遺產。家屬領取前需要先向稅務機關申報,這會增加遺產稅的負擔。建議最後加註「法定繼承人」。

總結

妥善安排受益人是投保最重要的環節。萬一真的遇到受益人比被保險人先死亡,投保人一定要儘快向保險公司申請變更。透過合理的順位設定與定期檢視習慣,您可以確保每一分錢都用在對的地方。保險法與民法的保障能讓愛心不中斷,希望這篇文章讓您更清楚保險金的流向。提早做好準備,就能讓家人擁抱未來。

參考來源&數據支持

[1]: https://www.lystudio.com.tw/article3_detail/4.htm?utm_source=chatgpt.com "保險受益人比被保險人先死亡,身故保險金由誰受領或繼承?"

[2]: https://law.lia-roc.org.tw/Law/Article?lawno=112&lsid=FL006746&utm_source=chatgpt.com "保險法-法條內容 §112-保險相關法規查詢系統"

[3]: https://law.lia-roc.org.tw/Law/Article?lawno=113&lsid=FL006746&utm_source=chatgpt.com "保險法-法條內容 §113-保險相關法規查詢系統"

[4]: https://web.law.ntpc.gov.tw/Scripts/PrintFLAWDOC02.aspx?RCODE1=B0150011135-3&rtype=L&utm_source=chatgpt.com "相關實務見解"

[5]: https://lawplayer.com/article/643921cde800e5f0b9372c63?utm_source=chatgpt.com "保險法第 112 條(受益人之權利)- 2026 最新全國法規資料庫|法律人 LawPlayer App"

[6]: https://lawplayer.com/article/643921cde800e5f0b9372c66?utm_source=chatgpt.com "保險法第 113 條(法定受益人)- 2026 最新全國法規資料庫|法律人 LawPlayer App"

[7]: https://www.youtube.com/watch?v=CZQ5jaDY7sU&utm_source=chatgpt.com "受益人身故先走了 保險金該怎麼給?│有指定受益人 保險金就不會被當成遺產│受益人先走的話 子女是無法繼承受益人的保險金│保險給付變遺產 要先向國稅局完稅才能領錢│保險法110條113條│民法1138條 - YouTube"

[8]: https://www.youtube.com/watch?v=IRGA007YVfE&utm_source=chatgpt.com "受益人先被保險人死亡能代位繼承受益保險金嗎? - YouTube"