公屋入息超額點算?香港公屋制度設有入息及資產限制,一旦家庭收入超過標準,就會被視為「入息超額」,並受「富戶政策」規管。很多住戶最關心的問題是:超額會否被收回單位?要交幾多租?有冇方法避免遷出?本文將根據香港房屋委員會最新規定,系統整理公屋入息超額的計算方式、處理機制及應對方法。

什麼是公屋入息超額?

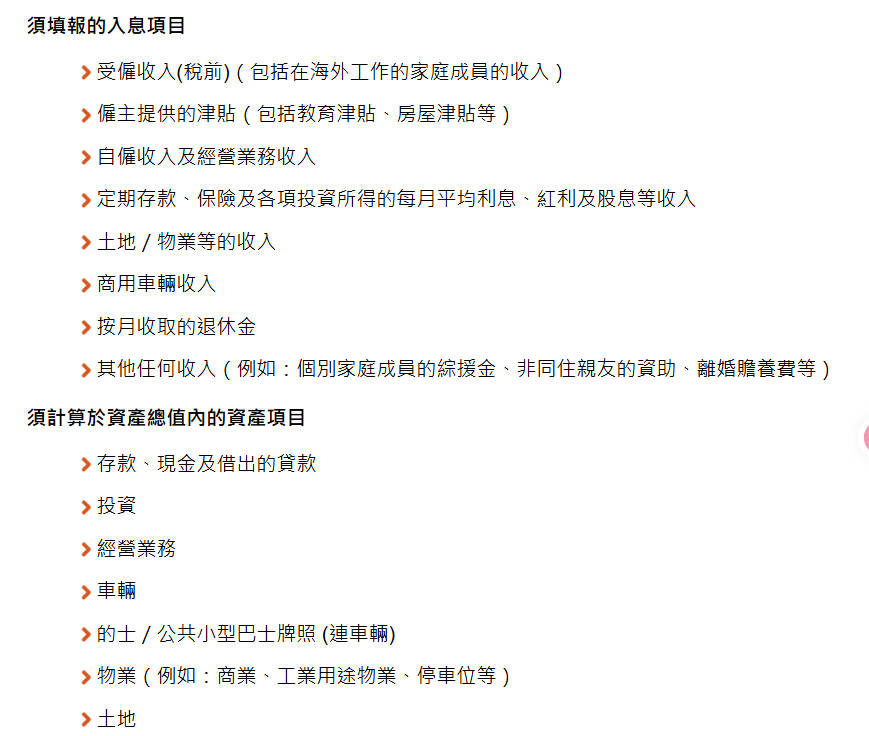

「入息超額」指公屋住戶家庭總收入超過香港房屋委員會規定的公屋入息限額。根據香港房屋委員會制度,所有公屋住戶需定期申報:

- 家庭總收入

- 資產水平

- 是否持有香港住宅物業

一旦超標,就會進入「富戶政策」調整階段。

公屋入息如何計算?

房署一般以「家庭每月總收入」計算,包括:

- 工資/薪金

- 花紅、雙糧

- 自僱收入

- 租金收入

- 投資或股息收入

- 長期或固定津貼

以「家庭成員總收入加總」為準,而非個人收入。

不同情況注意點:

- 家庭所有成員收入需合併計算

- 現金或非現金福利視情況計入

- 非固定收入會以平均方式估算

公屋入息計算表和計算公式(家庭總收入)

家庭入息 =所有家庭成員「每月平均收入總和」,即(薪金 + 佣金 + 花紅 + 自僱 + 投資 + 租金收入)÷ 家庭人數(不用除人數,其實是直接加總)。

| 收入類別 | 是否計入入息 | 備註說明 |

|---|---|---|

| 基本薪金 | ✔ 計入 | 每月固定工資 |

| 加班費(OT) | ✔ 計入 | 屬經常性收入 |

| 花紅/雙糧 | ✔ 計入 | 需平均計算 |

| 佣金 | ✔ 計入 | 以實際收入計算 |

| 自僱收入 | ✔ 計入 | 扣除必要營運成本後 |

| 自由工作收入(Freelance) | ✔ 計入 | 需申報平均月收入 |

| 租金收入 | ✔ 計入 | 如出租物業 |

| 股息/利息 | ✔ 計入 | 投資收益 |

| 家庭成員外地收入 | ✔ 計入 | 全球收入原則 |

| 強積金僱主供款 | ✖ 通常不計 | 僱主部分一般不計 |

| 強積金自願額外供款 | ✔ 計入 | 視作收入一部分 |

| 一次性補償金 | △ 視情況 | 如遣散費需個別審核 |

| 社會福利津貼 | △ 視種類 | 非經常性可能不計 |

| 實報實銷津貼 | ✖ 通常不計 | 如交通補貼報銷 |

公屋富戶家庭入息及資產淨值限額表(2026年4月1日生效)

1.一般家庭入息及資產淨值限額對照表

| 家庭人數 | 每月入息範圍:

|

每月入息範圍:

|

每月入息範圍:

|

每月入息限額:

|

資產淨值限額:

|

|---|---|---|---|---|---|

| 1 | $26,461 - 39,690 | $39,691 - 52,920 | $52,921 - 66,150 | $66,150 | $1,330,000 |

| 2 | $41,361 - 62,040 | $62,041 - 82,720 | $82,721 - 103,400 | $103,400 | $2,070,000 |

| 3 | $51,741 - 77,610 | $77,611 - 103,480 | $103,481 - 129,350 | $129,350 | $2,590,000 |

| 4 | $64,041 - 96,060 | $96,061 - 128,080 | $128,081 - 160,100 | $160,100 | $3,210,000 |

| 5 | $80,301 - 120,450 | $120,451 - 160,600 | $160,601 - 200,750 | $200,750 | $4,020,000 |

| 6 | $93,241 - 139,860 | $139,861 - 186,480 | $186,481 - 233,100 | $233,100 | $4,670,000 |

| 7 | $102,801 - 154,200 | $154,201 - 205,600 | $205,601 - 257,000 | $257,000 | $5,140,000 |

| 8 | $114,941 - 172,410 | $172,411 - 229,880 | $229,881 - 287,350 | $287,350 | $5,750,000 |

| 9 | $126,761 - 190,140 | $190,141 - 253,520 | $253,521 - 316,900 | $316,900 | $6,340,000 |

| 10+ | $138,301 - 207,450 | $207,451 - 276,600 | $276,601 - 345,750 | $345,750 | $6,920,000 |

2.長者家庭入息及資產淨值限額表(年過55歲)

| 家庭人數 | 每月入息限額 ($)

|

資產淨值限額 ($)

|

|---|---|---|

| 1 | 66,150 | 3,210,000 |

| 2 | 103,400 | 3,210,000 |

| 3 | 129,350 | 3,210,000 |

關於非親屬關係住戶入息限額

3.關於資產限額&入息超額的特殊情況說明

| 項目 | 關鍵規則 |

|---|---|

| 資產限額特殊適用 | 年滿 55 歲的 1-3 人家庭,可按 4 人家庭資產限額執行 |

| 可扣除資產 | 一次性賠償金、危疾 / 離世援助金、一次性退休金 |

| 強制遷出門檻 | 擁有住宅物業 / 入息超 5 倍 / 資產超 100 倍 / 不申報 / 4 年平均入息 4-5 倍 |

| 暫住安排 | 最長 4 個月,需繳 4.5 倍淨租金或市值租金(以高者為準),虛假申報者不可申請 |

| 豁免遷出 | 有傷殘津貼受助人且無住宅物業的住戶,可繼續租住(入息超 5 倍仍需繳高額租金) |

| 租金調降條件 | 入息下降至限額內、資產未超標、無住宅物業,可申請調低租金 |

| 申報頻率 | 所有住戶每兩年需按富戶政策申報 |

公屋入息超額點算?最新入息超額處理標準

根據香港房屋委員會公屋入息及資產申報:

| 家庭入息水平 | 處理方式 |

|---|---|

| 超過入息限額 2倍,但不高於3倍 | 須交 2.5倍租金 + 差餉 |

| 超過入息限額 3倍,但不高於4倍 | 須交 3.5倍租金 + 差餉 |

| 超過入息限額 4倍,但不高於5倍 | 須交 4.5倍租金 + 差餉 |

| 超過入息限額 5倍 | 須遷出公屋 |

| 家庭總資產超過限額100倍 | 須遷出公屋 |

| 擁有香港住宅物業 | 須遷出公屋 |

注:以上新租金制度會由 2025年10月申報周期開始實施。公屋入息超額後點算?現正在繳納額外租金的公屋住戶不用馬上改租金標準,還是可以照現在的金額交,要等到下一輪申報完成、租金按新規定調整之後,才會按新的標準來交錢。(房屋署)

附:香港房屋委員會「富戶政策」《入息及資產淨值限額表》下載鏈接:https://www.housingauthority.gov.hk/tc/common/pdf/public-housing/tenancy-matters/income-and-asset-declaration/HD1120C%20(Rev.%204-2026).pdf

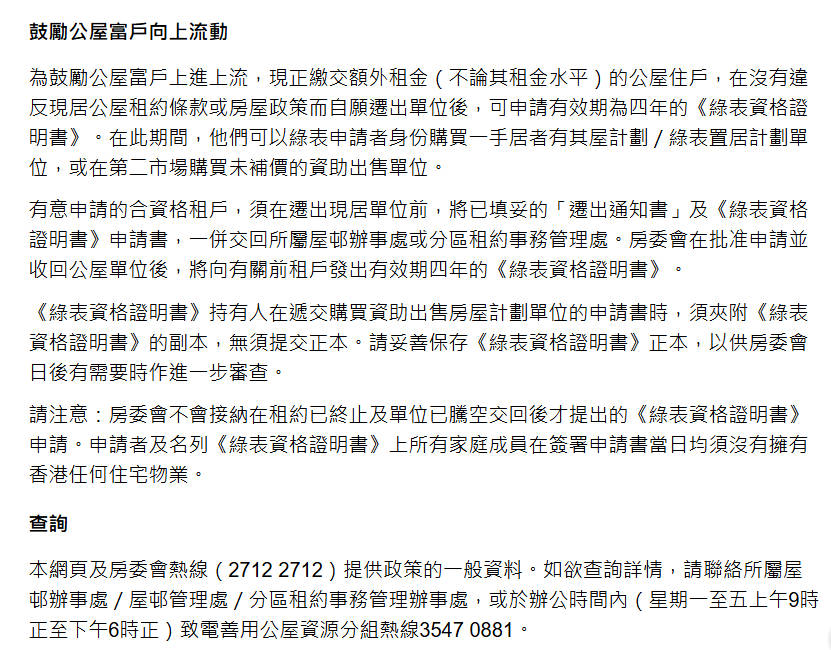

公屋入息超額點算?公屋入息超額富戶綠表申請指南

1.綠表申請資格條件

✅ 沒有違反公屋租約條款或房屋政策

✅ 是自願遷出公屋單位,不是被房委會要求遷出的

✅ 申請當天,你和證明書上所有家庭成員,都沒有香港任何住宅物業

2.申請後能拿到什麼?

- 買一手居屋 / 綠置居單位(抽籤或現貨)

- 在第二市場買未補價的資助出售單位(比如二手居屋)

3.申請步驟

- 遷出前準備:在你騰空交回公屋單位之前,先填好「遷出通知書」和《綠表資格證明書》申請書

- 提交申請:把兩份文件一起交回所屬屋邨辦事處或分區租約事務管理處

- 審批與領證:房委會批准申請、收回公屋單位後,就會發出有效期 4 年的《綠表資格證明書》

4.使用證明書的注意事項

- 申請買資助房屋時,只需要提交證明書的副本,正本自己要好好保存,房委會日後審查可能會用到

- 證明書有效期是 4 年,期間你可以多次用綠表身份申請資助房屋

- 一旦申請獲批、購買了資助房屋,綠表資格就會按相關規定處理

不用入息及資產申報的住戶

- 全家都年滿 60 歲或以上

- 全家都在領取綜合社會保障援助(綜援)

- 全家都合資格領取,或正在領取社署的傷殘津貼

- 住戶成員是上述第 1、2、3 類的任意組合(例如:部分成員 60 歲以上、部分領傷殘津貼,只要全家都屬於這三類之一即可)

- 以合租租約形式共同居住在同一個公屋單位

公屋入息超額處理FAQ

公屋入息和資產幾時開始要申報?

一般情況:

-

住滿公屋10年後

-

每2年需要做一次「入息及資產申報」

另外:

-

所有公屋租戶由入住開始,每兩年都要申報是否擁有香港住宅物業

-

如果買樓,須於簽訂協議後1個月內主動申報 (房屋署)

「連續超額」會被趕走嗎?

會。新政策加入:

-

若連續兩次申報(即4年)

-

家庭入息都超過限額4倍但不高於5倍

即使未達5倍,也要遷出公屋。(房屋署)

公屋入息超額點算?

-

申請居屋/綠置居

-

自願遷出保留綠表資格

-

分戶(需符合條件)

-

重新檢視家庭成員組合與申報項目

結語

公屋入息超額制度的核心目的,是確保公共房屋資源優先分配給真正有需要的家庭。隨着2025年富戶政策收緊,超額住戶將面臨更高租金及更嚴格的遷出條件。整體來說,制度已由過去「只加租」逐步轉向「加租 + 強制遷出並行」,住戶需要更重視定期申報及收入資產管理,以避免影響居住資格。

參考來源

* 香港房屋委員會(Housing Authority),《公屋入息及資產申報(富戶政策)》,[https://www.housingauthority.gov.hk/tc/public-housing/tenancy-matters/income-and-asset-declaration/index.html,存取日期:2026年5月13日](https://www.housingauthority.gov.hk/tc/public-housing/tenancy-matters/income-and-asset-declaration/index.html,存取日期:2026年5月13日)

* 香港房屋委員會(Housing Authority),《公屋入息及資產限額(2025/26)》,[https://www.housingauthority.gov.hk/tc/common/pdf/public-housing/tenancy-matters/income-and-asset-declaration/HD1120(4-2025)%20c.pdf,存取日期:2026年5月13日](https://www.housingauthority.gov.hk/tc/common/pdf/public-housing/tenancy-matters/income-and-asset-declaration/HD1120%284-2025%29%20c.pdf,存取日期:2026年5月13日)

* 香港政府新聞網(news.gov.hk),《房委會通過收緊公屋富戶政策》,[https://www.news.gov.hk/chi/2025/03/20250321/20250321_153235_757.html,存取日期:2026年5月13日](https://www.news.gov.hk/chi/2025/03/20250321/20250321_153235_757.html,存取日期:2026年5月13日)

* 香港01(HK01),《公屋富戶政策加辣:入息超4倍或需遷出》,[https://www.hk01.com/社會新聞/60221849/公屋富戶政策擬加辣-消息-需繳2-5至4-5倍租金-入息超4倍或遷出,存取日期:2026年5月13日](https://www.hk01.com/社會新聞/60221849/公屋富戶政策擬加辣-消息-需繳2-5至4-5倍租金-入息超4倍或遷出,存取日期:2026年5月13日)

* 28Mortgage,《公屋入息超額點算?富戶政策與租金倍數解析》,[https://28mortgage.com.hk/公屋入息超額點算/,存取日期:2026年5月13日](https://28mortgage.com.hk/公屋入息超額點算/,存取日期:2026年5月13日)